原文来自 Galaxy

编译|Odaily星球日报 Golem(@web3_golem)

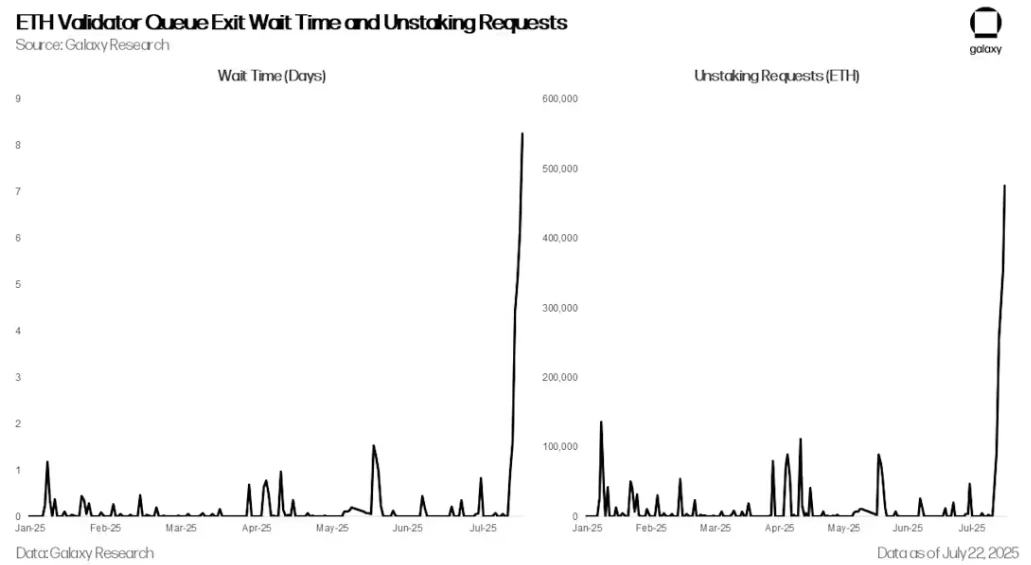

从 7 月 16 日开始,ETH 的解质押请求数量急剧增加,验证者退出队列的数量从 1, 920 人飙升至 7 月 22 日的 475, 000 多人,等待时间从不到一小时增加到八天以上。虽然由于 ETH 近期价格表现优异以及近期 ETH Pectra 升级对验证者质押要求的调整,解质押活动有所增加是意料之中的,但此次急剧飙升主要是由 7 月 16 日开始的 ETH 借贷利率飙升所致。利率飙升引发了 ETH 循环贷策略的普遍平仓,这反过来又加剧了基于 ETH 的流动性质押和再质押代币(LST 和 LRT)的脱钩压力。

ETH 验证者队列退出等待时间和解质押请求

以太坊质押队列

以太坊的质押退出队列是一种内置机制,旨在管理验证者从网络中有序提取质押资金。为了维护网络稳定性并防止大规模验证者退出危及共识,以太坊限制了每个周期(epoch)内可以退出的验证者数量。此限制称为流失限制 (churn limit),它会随着活跃验证者的总数而变化,每个周期(约每 6.4 分钟)大约允许 8 到 10 个验证者退出。当验证者发起自愿退出时,他们会进入队列,必须等待轮到自己才能被处理。退出后,需要等待一段时间(约 27 小时)才能提取资金。在退出需求旺盛的时期,队列可能会严重拥堵,导致等待时间长达数天甚至数周。

本周并非是以太坊首次出现解质押积压的情况。 2024 年 1 月,由于破产的加密货币借贷机构 Celsius 进行重组,需要提取 55 万枚 ETH,排队等待时间长达六天。

ETH 循环贷策略因借贷利率飙升而失效

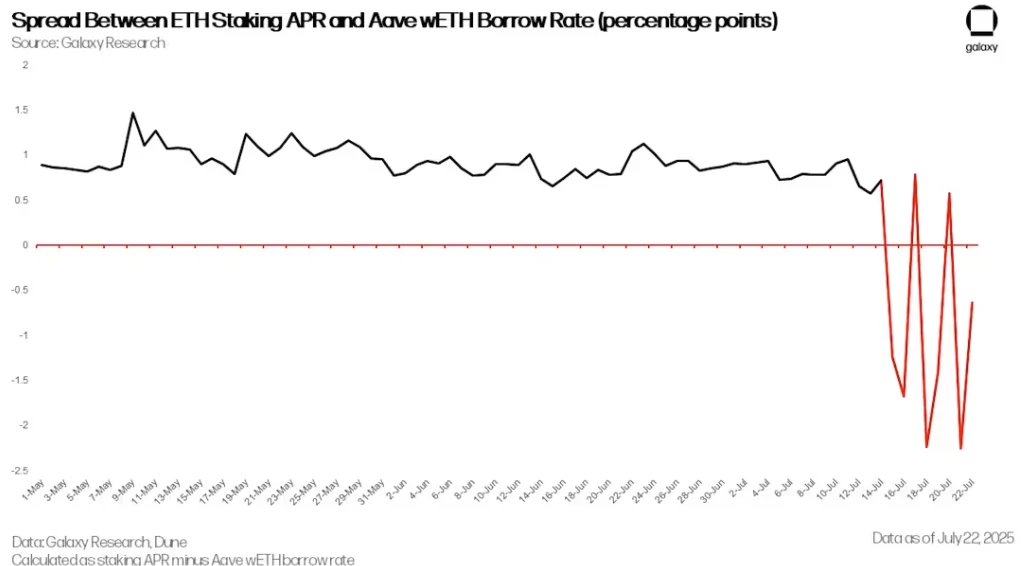

从 7 月 14 日开始,Aave DeFi 协议上的 ETH 借贷利率开始周期性飙升。虽然借贷利率通常在 2% 到 3% 之间,但在 7 月 16 日、 18 日和 21 日,该利率飙升至 18% 。剧烈的波动是由 Aave 平台上 ETH 供应量的急剧减少引起的,而这源于一个关联到 HTX 交易所的钱包从平台上进行大量提现。从 6 月 18 日开始,该钱包提取了超过 16.7 万 ETH。ETH 存款量的突然减少给在 Aave 上运行 ETH 循环贷策略的用户带来了压力,也导致了部分赎回请求的激增。

循环贷策略是加密货币交易者广泛使用的一种策略,旨在提升 ETH 质押收益率。其常见形式是,用户在 Aave 等平台上存入流动性质押代币 (LST) 或流动性再质押代币 (LRT) 作为抵押品,并借入 ETH,然后将其兑换回 LST 并重新存入,如此反复,不断积累杠杆敞口。当质押收益率超过 ETH 借贷利率时,该策略即可盈利,用户可从中赚取利差。该策略可以手动执行,也可以通过 EtherFi 和 Instadapp 等协议提供的自动化金库执行。

ETH 质押年利率与 Aave wETH 借贷利率之间的利差(百分点)

然而,自 7 月 16 日开始的 ETH 供应紧缩之后,质押收益率与 ETH 借贷成本之间的利差变为负值。到 7 月 21 日,利差已跌至 -2.25% ,使得该策略无法盈利。这引发了交易者集体平仓,用户开始提取其提供的 ETH、偿还贷款并逐步降低仓位杠杆。由于许多交易者使用 LST 或 LRT 作为抵押品,他们需要将这些资产换回 ETH 或解除抵押。这给 LST/LRT 二级市场和以太坊验证者退出队列带来了进一步的压力。

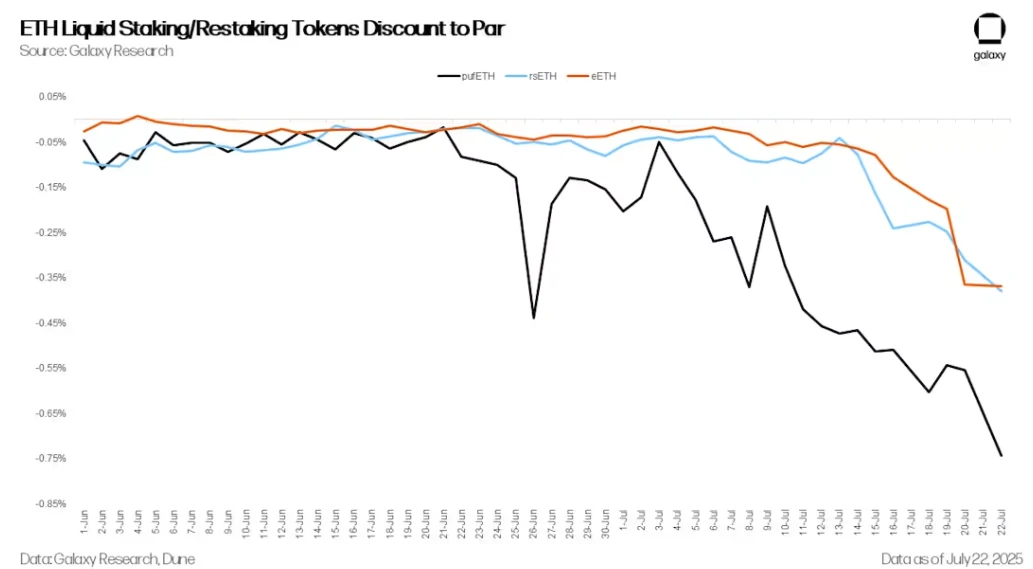

ETH 流动性质押/再质押代币低于面值

随着借贷利率攀升,LST 和 LRT 开始进一步与 ETH 脱钩。LST/LRTS 通常以略低于 ETH 的价格交易,以弥补以太坊退出队列造成的赎回延迟、DEX 流动性有限以及特定于协议的风险(例如罚没或智能合约风险)。在强制去杠杆或赎回期间,这种抛售压力会将 LST/LRT 价格进一步推低至面值以下。此外,自动循环贷金库对中断的反应也有所不同。有些金库选择解除抵押,而有些则直接在二级市场出售。例如,截至今日,EtherFi 的 Liquid 策略在以太坊退出队列中约有 20, 000 个 ETH。

进一步加剧队列拥堵的是,某些市场参与者开始利用 LST/LRT 脱钩进行套利。通过在二级市场上以折扣价购买 LST/LRT,并通过赎回抵押品将其兑换成 ETH 的全额价值,他们可以赚取两者之间的价差。这导致 ETH 退出队列请求数量激增。

质押和成为验证者排队需求升温

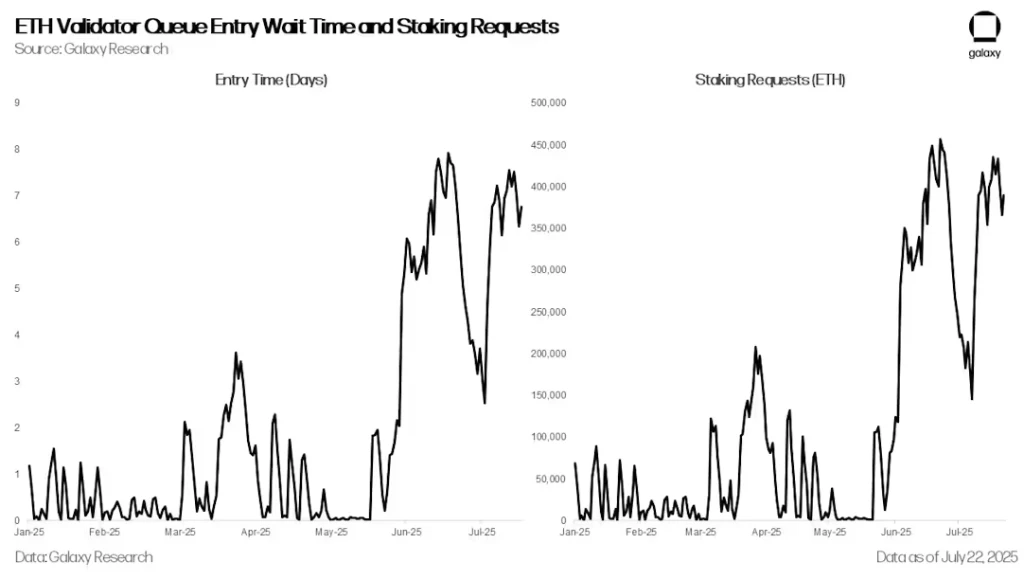

赎回抵押品请求的激增被新增抵押品需求的激增所抵消。自 6 月以来,ETH 抵押请求和成为验证者的排队长度已升至 2024 年 4 月以来的最高水平。

ETH 验证者队列进入等待时间和质押请求

这是由于 ETH 近期表现优于比特币,以及多家数字资产财务公司(DATCO)的成立,这些公司在近几个月购买了超过 25 亿美元的 ETH,从而引发了人们对 ETH 的热情。

展望

虽然未质押 ETH 的总体数据最初可能暗示着一波获利回吐,但仔细观察就会发现,大部分活动是由 ETH 借贷市场的波动以及自 7 月 16 日开始的借贷利率大幅上升所驱动的。同时新的质押需求保持强劲,几乎抵消了持续的提现量,投资者不必恐慌。

尽管需求有所上升,但 ETH 的质押架构仍按预期运行。虽然有些人可能会抱怨排队时间大幅增加,但这是网络的一个特性,而非缺陷。它旨在限制验证者进入或退出的速度,从而保护以太坊权益证明 (PoS) 共识机制的稳定性和安全性。

然而,这一事件凸显了 ETH 流动性质押和再质押生态系统的持续脆弱性。这些资产对杠杆策略仍然敏感,并且在极端市场条件下容易承受压力。LST/LRT 脱钩和赎回延迟的广泛影响,强化了考虑期限风险和流动性瓶颈的重要性。

展望未来,仅依赖以太坊原生退出机制的协议可能会面临更严格的审查。我们预计,人们对提高赎回灵活性的解决方案的兴趣将日益增长,例如点对点退出市场、改进的 LST/LRT 自动做市商 (AMM),以及旨在缓解退出队列拥堵和平滑资金流动的协议原生流动性金库。